주요기업이슈

주식관리

주식회사에서 가장 중요한 1차 형질은 "주식"입니다. 실 소유주의 명의와 다를 경우 차명주주도 주주권을 행사할 수 있으며, 차명주주의 사망 및 신용 이상 등으로 아주 큰 문제가 발생할 수 있습니다. KB아우름은 명의신탁주식의 해결은 물론, 주주 분산, 주식가치 관리 등 귀사의 종합적 주식관리를 효율적으로 제공해 드리겠습니다.

01

KB AURUM stock management명의신탁 주식이 발생할 수 있는 경우

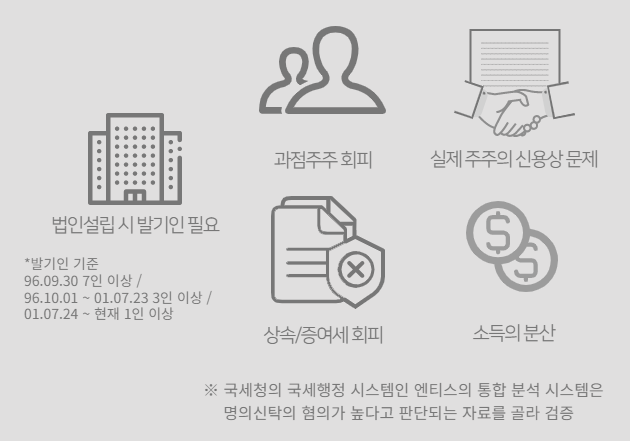

1. 법인설립 시 발기인 필요

2. 과점주주를 회피하기 위해서

3. 실제 주주으 신용상 문제

4. 상속/증여세 회피

5. 소득의 분산

※ 주식을 다른 사람의 이름을 차용하여 명의개서를 하였다가 나중에 상속인에게 이전하여 상속세를 회피 할 것으로 간주하는 명의 신탁은 최근 국세청에서 가장 이슈로 삼고 있는 우선적으로 해결하셔야 하는 이슈입니다.

02

KB AURUM stock management증여세와 상속세 가중의 상당한 위험

- 하지만 그중 가장 큰 문제는바로 증여세입니다.

(주주로 등재되어 있는 명의자에게 막대한 증여세가 부과)

1. 유상증자시마다 증여세가 추가, 증여공제가 적용되지 않는다는 점

2. 배당이 이루어질 경우 그에 대한 과소신고 혹은 무신고 가산세와 소득세도 부과 됩니다.

3. 배당금을 명의상 주주가 실제 수령한 경우에는 증여세도 납부하셔야 합니다.

- 또한 상속세도 문제가 됩니다.

1. 가업상속공제를 받은 후 명의신탁 주식이 적발되는 경우 가업상속공제액 전액에 대해 막대한 상속세가 추징

2. 가업상속공제를 계획하기 전에 명의신탁 주식의 회수를 먼저 해결하셔야 합니다.

03

KB AURUM stock management주식의 불분명한 거처는 소유권 분쟁의 소지도 존재

- 또한 소유권 분쟁의 소지도 존재 합니다.

1. 명의신탁주주가 회사에 대해 회계장부열람권, 업무·재산상태 검사 청구권, 위법행위 유지청구권을 행사

2. 명의수탁자가 주식의 소유자임을 주장하면 주식의 소유권 분쟁 소송의 위험성까지 존재하게 됩니다.

- 명의 신탁주식은 반드시 빨리 해결하셔야 하는 이슈입니다.

1. 명의를 분산함으로써 배당소득에 대한 합산과세를 회피

2. 과점주주를 면하여 제2차 납세의무의 회피

3. 체납처분의 면탈입니다.

04

KB AURUM stock management명의신탁주식 해결 방안

- "명의신탁주식 실제소유자 확인제도"를 적용하시면 됩니다.

1. 중소기업으로서 주식발행법인이 2001년 7월 23일 이전에 설립의 경우

2. 실제소유자와 명의수탁자 모두 법인설립당시 발기인인 경우

(위 2가지의 경우, 직접적인 증빙 없이도 주식을 환원이 가능)

3. 제척기간(15년)이 경과되지 않은 경우에는 당초 명의신탁에 대한 증여의제 규정에 의해 증여세 등이 과세

- 2001년 7월 24일 이후 설립된 회사는 "명의신탁해지" 제도를 활용할 수 있습니다.

설립 및 증자, 지분이동시 실제 자금흐름을 대표 본인의 자금으로 했다는 금융을 증빙하거나

배당 시 배당을 돌려받은 금융증빙 하고, 인감증명이 첨부돼 있는 명의신탁확인서와 같은 서류로 증명이 가능합니다.

최근 국세청에서도 새로운 시스템의 도입하여 차명주식에 대한 관리가 강화되었습니다.

정상적이고 합법적인 방법을 통해 가급적 빠른 시일 내 해결하는 것이 바람직합니다.

사업자번호 : 222-12-63267 대표번호 : 1666-2132 팩스 : 0504-389-2897 admin@kbaurum.com